De gas, energía y relocalización

El fenómeno del nearshoring parece prometer a México, un país con ventajas logísticas y de vocación industrial, conseguir beneficios sustanciales de la reubicación de operaciones por parte de empresas norteamericanas. Gracias a su cercanía geográfica, amplia red de tratados comerciales, estabilidad macroeconómica, bajos costos de mano de obra calificada y composición demográfica, el norte del país ya ha consolidado o está en vías de concretar oportunidades de inversión directa en la industria de manufacturera. En los sectores automotriz y aeroespacial, donde la integración norteamericana es más palpable, están también las mayores oportunidades para lograr una creación de valor agregado realmente significativa para los factores de producción nacionales.

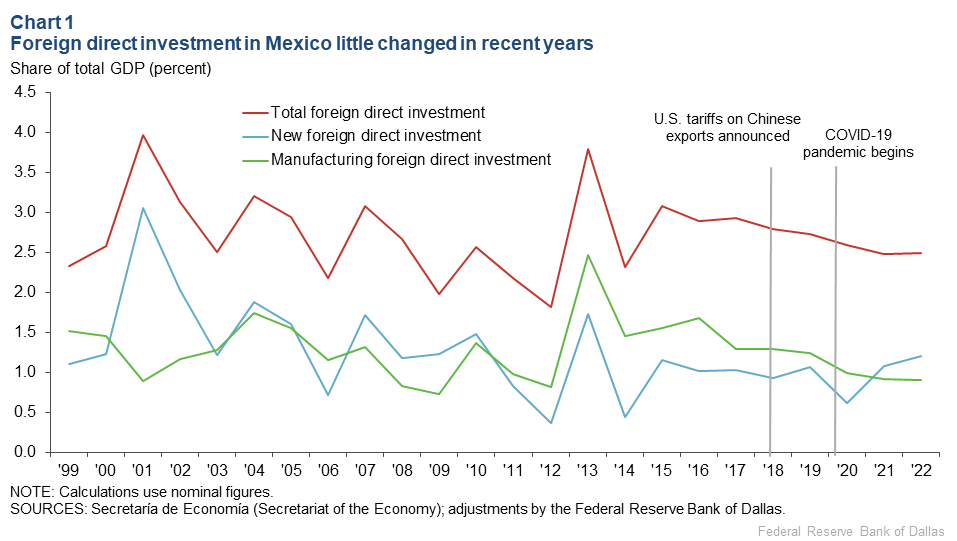

La relocalización en noviembre de 2023 está más en las expectativas que en los hechos. De acuerdo con datos del Banco de la Reserva Federal de Dallas, los datos sobre inversión extranjera directa deberían dar cuenta ya de la "relocalización" hacia México. Sin embargo, de 2015 a 2022, esta inversión directa en México permaneció relativamente estancada (Gráfico 1). La razón podría ser que con frecuencia la migración de capitales es un conjunto de pocos eventos con grandes cantidades de dinero en juego; además, el efecto sobre la inversión directa siempre presenta rezagos. También es posible que otros elementos, como la pandemia o las cambiantes condiciones empresariales (inmerso en una retórica beligerante contra la inversión extranjera), hayan ralentizado el proceso de nearshoring a México.

Por ello, el anuncio de Tesla de inversiones multimillonarias en Nuevo León ha sido el pretexto para la proliferación de diagnósticos, muchos de ellos tan contrastantes como la polarización existente en el ambiente político mexicano.

La entusiasta anuencia del presidente López Obrador no parece ser congruente con sus posturas políticas que suelen ser contrarias a la globalización en sus distintas expresiones. La estrategia proteccionista en el ámbito energético es probablemente el mayor contrasentido cuando el gobierno se declara como auspiciador de la inversión directa derivada de la relocalización. De igual manera, las proyecciones estadísticas, que incluyen flujos de inversión extranjera por 60, 000 millones de dólares, así como una masiva migración de empresas chinas que buscan afanosamente conservar su presencia en el mercado norteamericano, parecen soslayar las pocas garantías a la inversión privada que se deducen de la retórica gubernamental.

Dentro de este proceso de reconfiguración industrial, el suministro energético es un componente esencial. La energía confiable y eficiente puede ser un catalizador del crecimiento industrial impulsado por el nearshoring. Por el contrario, una oferta rígida, a destiempo y de mala calidad puede ser un elemento desalentador para las empresas. No hay que perder de vista que, en la competencia por captar inversión directa, Texas y otros Estados con ricos recursos energéticos, son alternativas reales para quienes ponderar localizarse en Nuevo León, Chihuahua o Baja California.

La obtención de energía eléctrica libre de distorsiones de frecuencia y voltaje, o con una certificación probada de provenir de fuentes renovables, ha sido una de las condicionantes más significativas del desarrollo de plantas de producción o de los parques industriales. Probablemente, el mayor desafío está en lograr la conectividad oportunamente dado el kafkiano traslape funcional del Centro Nacional de Control de la Energía (CENACE) y la Comisión Federal de Electricidad (CFE) en lo que respecta a la factibilidad energética. La mera definición de los centros de carga, una empresa o un parque industrial donde cohabitan diferentes empresas ralentiza los procedimientos significativamente. Y los rezagos en el quehacer de la Comisión Reguladora de Energía (CRE) impide la creación de respuestas pragmáticas al servicio de los agentes industriales, amen que la visión regulatoria del presente tiene a favorecer el ejercicio de poder de mercado por parte de CFE, ya sea como suministrador o como operador de redes de transmisión y distribución.

Los vericuetos que un usuario industrial recorre en el sector eléctrico no son muy diferentes a los que debe transitar en el ámbito del gas natural cuando se busca un suministro energético. Las preguntas centrales son: ¿cómo acceder al abundante gas de Texas? ¿Por cuál medio? ¿Con quién se contrata? ¿A cuál precio y cuánto volumen puede ser garantizado? ¿Cómo va a llegar hasta las instalaciones específicas de cada empresa o parque industrial? ¿Cómo puede lograrse una conexión a las redes que conducen físicamente el gas?

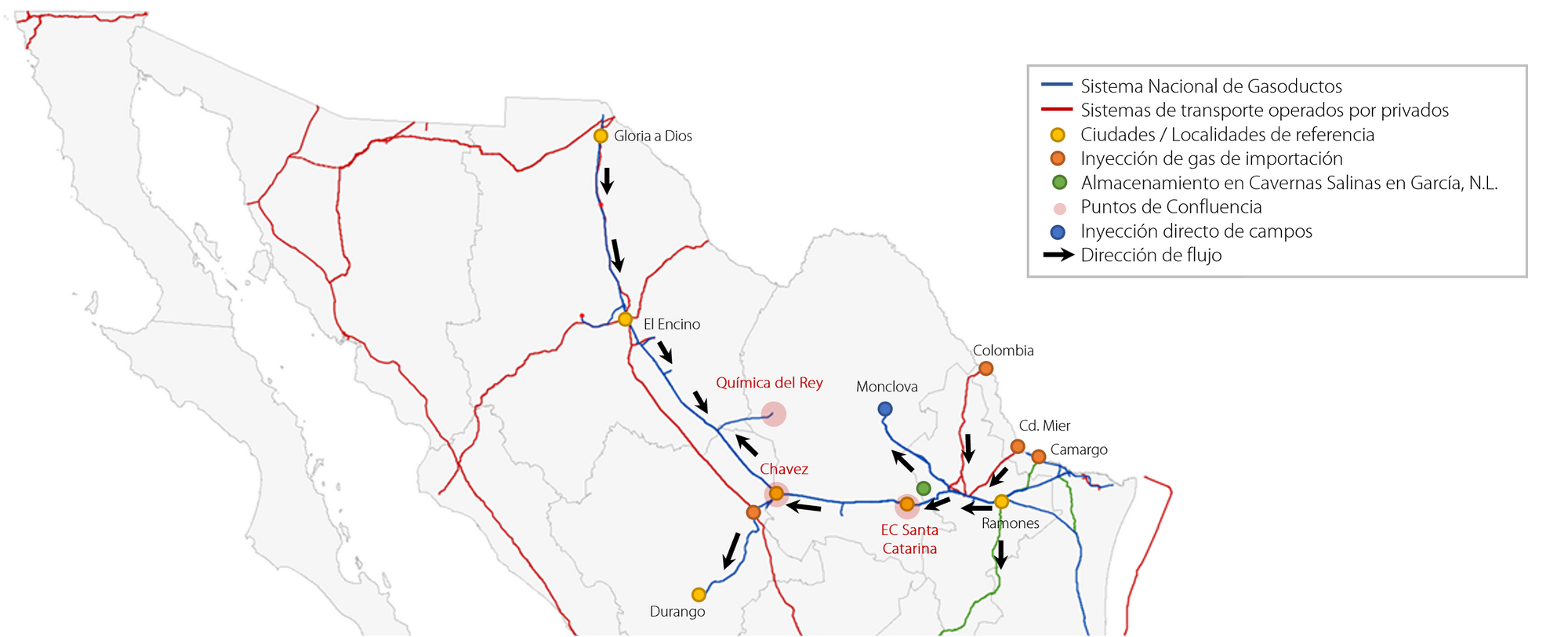

Las primeras respuestas que emergen y que han sido planteadas ya en la discusión pública en México provienen de la hegemonía discursiva de CFE en la agenda gasista del país y la relevancia de los proyectos de transporte que ha patrocinado con contratos de largo plazo. Por ello, el lugar más común es pensar que los sistemas de transporte que llevan gas a una central eléctrica pueden extenderse o expandirse para ahora llevar gas a la planta de Tesla. Por ejemplo, los escenarios más a la vista pasan por construir ramales desde el sistema integrado o SISTRANGAS que es operado por el Centro Nacional de Control del Gas Natural (CENAGAS), o desde Kinder Morgan Monterrey o extender el ducto Nueva Era. Estas respuestas emergen como una solución convincente porque van acompañadas de nuevas cifras puntuales de cuantiosa inversión.

Sin embargo, una alternativa de suministro de gas natural más directa, escalable y eficaz es la distribución por ducto. Esta modalidad puede aliviar muchos de los problemas de rezago regulatorio o de la burocracia alrededor de la interconexión dedicada a un punto de consumo particular. La extensión del área de cobertura de la red de distribución podría evitar, o al menos mitigar, la necesidad de una inversión onerosa en infraestructura y proporcionaría un esquema ágil de implementación.

La distribución aprovecha las redes ya existentes para atender diferentes aspectos del suministro gasista. Por un lado, las economías de escala y de red permiten reducir costos marginales y por ende el costo inicial que un industrial tendría que desembolsar para lograr su conectividad. Esta cualidad se logra de mejor manera cuando el servicio es no a un usuario específico sino a un parque industrial.

La distribución es intrínsecamente flexible, capaz de adaptarse físicamente a distintas condiciones geográficas y comercialmente a fluctuaciones en la demanda. Si bien las variaciones en los perfiles son de menor tamaño que en un ducto de transporte, su heterogeneidad permite una mayor capacidad de amortiguamiento. El inventario en las líneas de distribución sirve a una variedad de usuarios, desde conglomerados masivos hasta pequeñas startups.

La buena noticia es que las redes de distribución son de acceso abierto también. Es decir, la separación de actividades, distribución y comercialización está presente, lo que a su vez habilita una intermediación comercial diversificada. Esta variedad de ofertas posibilita la mitigación de la volatilidad de precios.

Desde una perspectiva de confiabilidad, estar conectado a una red distribuida significa tener acceso a múltiples fuentes de gas. Las redes de distribución no necesariamente tienen un solo City Gate. Su conectividad con los sistemas de transporte puede ser múltiples, lo que reduce la dependencia de una única fuente y garantiza la continuidad del suministro. Por ejemplo, en Monterrey, la red de la empresa Naturgy no solo recibe gas del SISTRANGAS, sino también lo hace del gasoducto Nueva Era.

Tampoco es extraño que las redes de distribución den cabida a proyectos de cogeneración. La capacidad de respuesta de los sistemas permite regular las fluctuaciones asociadas al perfil variable del consumo de gas asociado a la generación eléctrica. Con la presencia de generación de energía eléctrica alimentada mediante una red de distribución de gas desacoplada de la red eléctrica, la confiabilidad del suministro eléctrico logra una mayor resistencia de manera intrínseca y de esta manera se consigue un paliativo a la falta de flexibilidad de gestión en las redes eléctricas.

Existen otras razones estructurales para dar prevalencia a la distribución sobre el transporte por ducto, como la vía para apalancar el nearshoring. El crecimiento de la actividad industrial tiene un componente inmobiliario. Ya sea en parques industriales o complejos de empresas específicas, las actividades económicas de transformación requieren un espacio físico. La misma configuración de la cadena de valor de las distintas manufacturas implica una vecindad conveniente entre empresas o bien la necesidad de espacios especializados relativamente aislados.

En esencia, la complejidad en el desarrollo de cada industria da lugar a un crecimiento orgánico del espacio requerido para las operaciones productivas. Pensar que cada nueva fábrica, cada ampliación de actividades o la inclusión de un nuevo predio puede lograr un suministro regular y sin contratiempos con un ducto de transporte no es lo más prudente. Sobre todo, si el respeto a la regulación vigente es una premisa válida.

Es pertinente dar un apunte al respecto: cualquier interconexión mayor a 150 metros amerita una modificación del título de permiso de transporte; cualquier expansión de un ducto de transporte detona un proceso de temporada abierta que puede ser ocioso y oficioso. Estas condicionantes están en el marco regulatorio y su eliminación o modificación tendría que pasar por una larga y burocrática consulta pública. Una moratoria a las reglas o un desacato a su cumplimiento no abonan precisamente a las certidumbres que se buscan cuando se ejecutan inversiones en infraestructura de largo plazo.

Es un hecho que la inversión física detonada por el nearshoring ocurrirá en el ámbito de parques industriales. Estos en esencia son modelos de negocio inmobiliario que buscan optimizar el uso del espacio y el acceso a los recursos en cualquier momento.

En el pasado, los parques industriales encontraron en las figuras de sociedad de auto abasto y transporte de usos propios la forma de conseguir un suministro regular y con cierto grado de escalabilidad mediante la integración o salida de “socios” en el esquema de auto abasto. Pero esta distribución “simulada” fue una forma de descremar al mercado que limitó en buena medida el desarrollo eficiente de la distribución en muchas zonas urbanas. Con la reforma estructural de 2013, ya no hubo espacio a la creación de nuevas sociedades, y por default todos los ductos son de acceso abierto. La modalidad de usos propios es autorizada solo de manera limitada y con una fuerte justificación de por medio.

Por ende, las circunstancias presentes obligan a una coordinación de estos agentes con las empresas de distribución si se quiere lograr una sostenibilidad en el acceso a la energía. Idealmente, las autoridades locales, a nivel estatal y municipal, deben propiciar que el suministro energético ocurra de manera resiliente y descentralizada, pero con orden.

Los inversionistas buscan entornos que ofrezcan estabilidad y garantías. Un parque industrial alimentado por una red distribuida de gas natural ofrece precisamente eso. El hecho de que una sola red pueda abastecer a múltiples actores industriales en un área concentrada reduce los riesgos y aumenta el atractivo para la inversión. En términos económicos, goza de economías de escala y de alcance benéficas para la productividad. La descentralización inherente de las redes de distribución significa que son menos vulnerables a interrupciones a gran escala. En lugar de depender de un solo ducto de transporte, la distribución brinda diversificación. Las empresas en parques industriales, al conectarse a estas redes, pueden operar con la confianza de que su fuente de energía es tanto resiliente como confiable.

Esto es crucial, especialmente en el contexto de la situación política y de seguridad en México, en donde la falta de planeación da lugar a situaciones de riesgo físico y ocurrencia de siniestros evitables. A pesar de que el gas natural es una alternativa viable, confiable y atractiva en términos económicos, no han sido pocos los movimientos de resistencia social o casos de extorsión política que han dañado el crecimiento eficiente de la distribución por ducto. La política pública de promoción industrial no puede ser ajena a una lógica de divulgación sobre la eficiencia y la confiabilidad de la distribución de gas natural. La atracción de nuevas inversiones y negocios pasa por la transparencia.

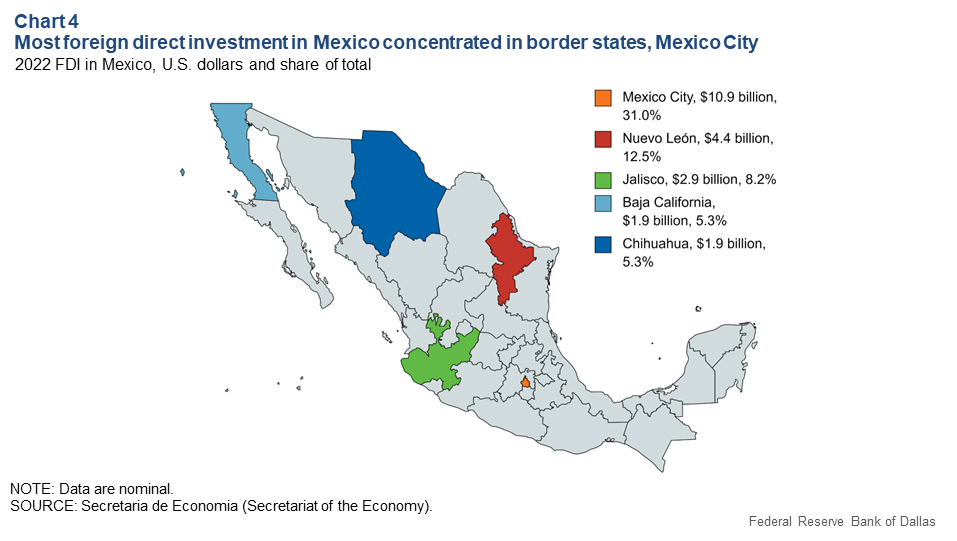

La distribución de gas natural por ducto está aún lejos de lograr una presencia generalizada en centros urbanos a nivel nacional. Pero en las regiones del norte de México y del Bajío, existen áreas de servicio atendidas por empresas de larga experiencia operativa y comercial. En tal sentido, las posibilidades de sinergia son tangibles en estados como Nuevo León, Tamaulipas, Coahuila, Chihuahua, Sonora, Baja California, Querétaro, Guanajuato, Aguascalientes, San Luis Potosí, Puebla y el Valle de México. En varias de estas entidades del país es donde también ocurre un mayor crecimiento en el desarrollo de parques industriales.

En las perspectivas alrededor del nearshoring, el rompecabezas logístico debería ser claro. México tiene la oportunidad de lograr niveles de inversión inéditos, pero requiere una estrategia gasista coherente: con grandes ductos de transporte con acceso abierto, efectivo y una distribución por ducto como línea estratégica, flexible, de crecimiento ágil y orgánico y con capacidad resiliente y diversificada. Sin proyectos conspicuos, pero con pasos constantes.